Rannsókn á falli sparisjóðanna | 10. apríl 2014

„Andlitslyfting“ sem varð íþyngjandi

Það að gera stofnfjárbréf í SPRON vænlegri sem fjárfestingarkost á sínum tíma, heppnaðist dável. Þessi andlitslyfting stofnfjárbréfanna reyndist hins vegar aðeins hagsbót fyrir stofnfjáreigendur en varð íþyngjandi fyrir sparisjóðina sjálfa.

„Andlitslyfting“ sem varð íþyngjandi

Rannsókn á falli sparisjóðanna | 10. apríl 2014

Það að gera stofnfjárbréf í SPRON vænlegri sem fjárfestingarkost á sínum tíma, heppnaðist dável. Þessi andlitslyfting stofnfjárbréfanna reyndist hins vegar aðeins hagsbót fyrir stofnfjáreigendur en varð íþyngjandi fyrir sparisjóðina sjálfa.

Það að gera stofnfjárbréf í SPRON vænlegri sem fjárfestingarkost á sínum tíma, heppnaðist dável. Þessi andlitslyfting stofnfjárbréfanna reyndist hins vegar aðeins hagsbót fyrir stofnfjáreigendur en varð íþyngjandi fyrir sparisjóðina sjálfa.

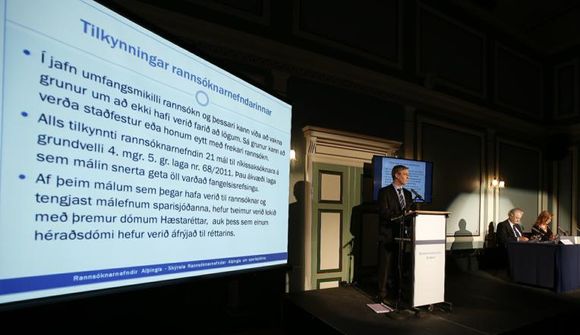

Þetta kemur fram í skýrslu rannsóknarnefndar Alþingis, um aðdraganda og orsök erfiðleika og falls sparisjóðanna. Skýrslan er kynnt á blaðamannafundi í Iðnó.

Á árunum 2001–2004 voru gerðar tvær tilraunir til að breyta stærsta sparisjóðnum, SPRON, í hlutafélag. Þar urðu átök milli stofnfjáreigenda, starfsmanna og stjórnar og ýmsir markaðskraftar leystust úr læðingi. Löggjafinn hafði ekki búið svo um hnútana að hindruð yrðu bein viðskipti með stofnfjárbréf einstaklinga í milli á öðru verði en hinu endurreiknaða stofnverði. Væntingar um hátt yfirverð fyrir bréfin kviknuðu og urðu ekki kveðnar niður. Grundvallarreglunni um að stofnfjárhafar ættu ekki tilkall til ágóðahlutar sparisjóðsins, nema aðeins af innborguðu stofnfé sínu, var ekki lengur haldið á lofti, segir í skýrslunni.

Fá verðbréf gáfu hærri ávöxtun

Þá segir: „Það að gera stofnfjárbréfin vænlegri sem fjárfestingarkost heppnaðist dável, því fá ef nokkur önnur verðbréf gáfu eftir það jafnháa ávöxtun en báru um leið litla áhættu. Þau voru verðtryggð, þau nutu sérstaks endurmats sem gat numið 5% árlega og þau gáfu góðan arð, jafnvel þótt tap væri á rekstri sparisjóðsins. Þessi andlitslyfting stofnfjárbréfanna reyndist hins vegar aðeins hagsbót fyrir stofnfjáreigendur en varð íþyngjandi fyrir sparisjóðina sjálfa.“

Í skýrslunni er rifjað upp að reglur um hámarksarðgreiðsluhlutfall voru í höndum Tryggingasjóðs sparisjóða. Stjórn hans var að mestu leyti skipuð sparisjóðsstjórum. Enginn hafði að lögum eftirlitsskyldu með arðgreiðslum sparisjóðanna. Þegar yfirverðsvæntingar og arðsvonir stofnfjáreigenda voru komnar í algleyming var ugglaust erfitt að standa gegn kröfum þeirra um háan arð.

Mikill hagnaður - mjög mikil arðsemi

Mikill hagnaður sparisjóðanna árin 2004–2007 leiddi til þess að arðsemi eigin fjár varð mjög mikil. Það gerði mögum sparisjóðum kleift að greiða stofnfjáreigendum drjúgan arð. Nokkur dæmi voru um að greiddur væri út umtalsvert meiri arður en lög leyfðu. Jafnvel sem nam meira en hagnaði viðkomandi rekstrarárs. Þannig var beinlínis gengið á varasjóðinn.

Í skýrslunni kemur fram að sparisjóðum reyndist ekki torvelt að afla sér nýs eigin fjár þótt þeim væri ekki breytt í hlutafélög. Mikil aukning stofnfjár varð árin 2005–2007. Fyrir utan það markmið að stækka sparisjóðinn og efla hann í samkeppni á fjármálamarkaði gátu önnur markmið legið að baki stofnfjáraukningu: Í fyrsta lagi að verjast yfirtöku, en það átti einkum við um sparisjóði á landsbyggðinni þar sem heimamenn vildu halda í sparisjóðinn heima í héraði. Í öðru lagi til að hækka hlutfall stofnfjár af eigin fé, en það stækkaði hlut stofnfjáreigenda gagnvart hlut sjálfseignarstofnunarinnar við umbreytingu í hlutafélag. Í þriðja lagi til að fá hærri arð.

Djúpt á upphaflegum markmiðum

Við þessar aðstæður var orðið djúpt á upphaflegum markmiðum sparisjóðanna. Stofnfé var talið stjórnarskrárvarin eign stofnfjáreigenda og óljóst var orðið hvort hlutafélagsvæðing sparisjóðanna væri frekar ætluð í þágu stofnfjáreigenda en sparisjóðanna sjálfra. Hin upphaflega tenging sparisjóðanna við nærsamfélagið, sem í gegnum tíðina var mikil lyftistöng fyrir marga staði á landsbyggðinni, slaknaði, segir í skýrslu rannsóknarnefndarinnar.

Árin 2005–2007 var stofnfé sparisjóðanna aukið um samtals 57 milljarða króna. Stofnfjáreigendur fengu þó meira en helming þeirrar fjárhæðar, eða rúmlega 29 milljarða króna, til baka í formi arðs ári eftir að þeir lögðu fram stofnféð. Varasjóður sparisjóðanna, sem samanlagt nam rúmum 53 milljörðum króna í árslok 2007, auk 22 milljarða króna óráðstafaðs eigin fjár Sparisjóðs Reykjavíkur og nágrennis hf., þurrkaðist út árið 2008 og enduðu þessar tvær stærðir samanlagt í mínus 88 milljörðum króna í árslok 2008. Samanlagt stofnfé og hlutafé var í lok sama árs 55 milljarðar króna.

/frimg/7/35/735606.jpg)

/frimg/6/47/647405.jpg)

/frimg/7/35/735588.jpg)

/frimg/6/79/679964.jpg)

/frimg/6/79/679967.jpg)

/frimg/7/29/729495.jpg)

/frimg/7/17/717541.jpg)

/frimg/7/35/735824.jpg)

/frimg/7/35/735607.jpg)