Frétti af sköttum fyrir tilviljun

Atli Steinn Guðmundsson

skrifar frá Tønsberg

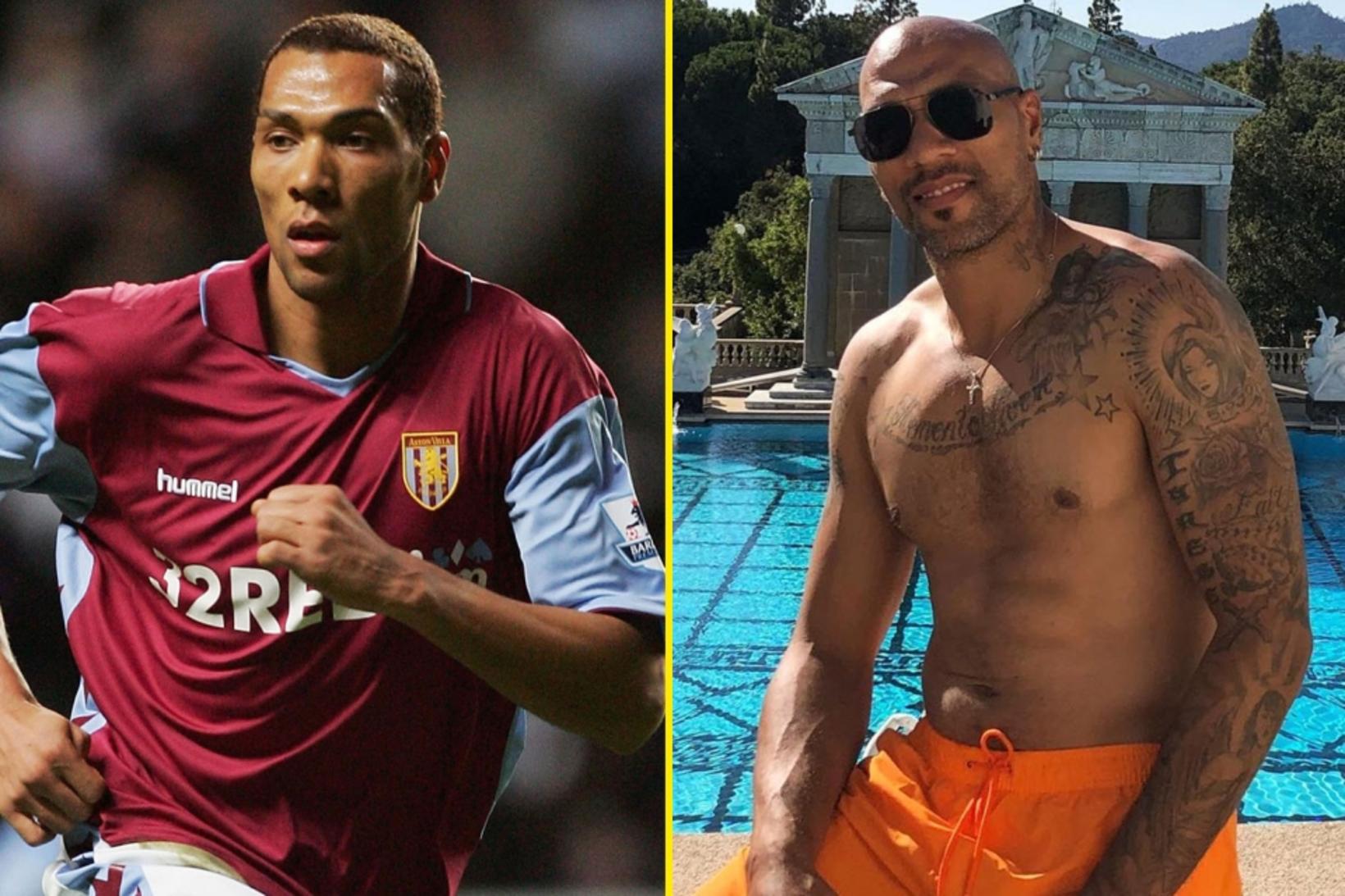

„Ég frétti fyrst af skattstjóraembættinu árið 2009 eða 2010, þegar Per nefndi það við mig.“ Þetta segir norski knattspyrnumaðurinn John Carew, fyrrverandi leikmaður Vålerenga í Noregi sem síðar gerði garðinn frægan með Aston Villa, Stoke City, West Ham United, Lyon og Valencia, en hann sætir nú aðalmeðferð við Héraðsdóm Óslóar þar sem hann er ákærður fyrir að hafa skotið 5,4 milljónum norskra króna undan skatti í Noregi, jafnvirði tæpra 74 milljóna íslenskra króna.

Téður Per er Per Arne Flod, helsti ráðgjafi Carew í fasteignaviðskiptum og nánast öllum öðrum viðskiptum nema augljóslega þeim sem snúa að því að fólk með tekjur þurfi að gjalda kónginum það sem kóngsins er eins og þar segir.

„Ég hefði greinilega átt að vera betur vakandi en það var ég því miður ekki. Það sem er mikilvægast hér er að ég gerði ekkert af þessu viljandi,“ segir Carew við héraðsdómarann.

Lýsti hann því þar enn fremur í löngu máli hvernig aðrir hefðu séð um öll fjármál hans síðan þessi nú 43 ára gamli fyrrverandi atvinnumaður í knattspyrnu undirritaði sinn fyrsta samning við Vålerenga 17 ára gamall.

Búseta krefst borgunar

Knattspyrnufélögin sem hann sparkaði í tuðruna fyrir hafi einfaldlega séð um allt, leigt fyrir hann íbúðir, keypt húsgögn, stofnað bankareikninga og greitt skatta. „Ég hef unnið eitt dómsmál á móti skattinum,“ segir Carew og rifjar upp mál sem Flod vinur hans rak að mestu fyrir dómstólum. „Þá höfðu þeir [skatturinn] rangt fyrir sér og ég hélt að núna væru þeir bara að reyna aftur,“ heldur hann áfram.

Ástæðan fyrir dómsmálinu er að Carew braut 183 daga regluna svokölluðu. Hann var í Noregi meira en 183 daga sama almanaksárið. Þar með verður hann skattskyldur í dvalarlandinu, þessi sama regla gildir í öllum norrænu ríkjunum.

„Ef þú býrð í Noregi greiðir þú skatt í Noregi. Ákæran byggir í sem einföldustu máli á því að Carew hefði átt að gefa upp allar tekjur sínar í Noregi og erlendis hjá norskum skattyfirvöldum þessi sex ár sem um ræðir,“ segir Marianne Bender héraðssaksóknari fyrir dómi. Árin sex eru 2014 til 2016 og 2017 til 2019.

„Vafalaust hef ég verið of marga daga í Noregi, ég var bara ekkert að velta því fyrir mér. Ég held ekki dagbók um ferðir mínar,“ svarar Carew.

Tölvupóstar lagðir fram

Ráðgjafinn Flod segir hins vegar við norska ríkisútvarpið NRK: „Ég lagði spilin algjörlega á borðið eftir að ég vissi að refsimál yrði höfðað. Ég er vitni svo ég get eingöngu tjáð mig við dómstólinn. Ég skal ræða við ykkur þegar ég hef borið vitni.“

Meðal þess sem ákæruvaldið heldur fram er að Carew hafi aldrei gefið upp 8,2 milljónir norskra króna sem hann hafði í tekjur þegar hann starfaði hjá veðmálafyrirtæki. Sú upphæð nemur 112 íslenskum milljónum. Auk þess hafi hann lagt tugi milljóna inn á bankareikning í skattaparadísinni og bresku eyjunni Mön.

Einhverja skatta mun hann hafa greitt í Bretlandi en engu að síður telur ákæruvaldið að hann hefði átt að gefa 307 milljónum, tæpum 4,2 milljörðum íslenskra króna, meira upp sem stofn til fjármagnstekjuskatts og 12,8 milljónum, 175 íslenskum milljónum, meira í tekjuskattstofn ofangreind ár og hefur þá sá skattur sem hann greiddi í Bretlandi verið dreginn frá.

Meðal sönnunargagna ákæruvaldsins er fjöldi tölvupósta Carew sem norska efnahagsbrotalögreglan Økokrim hefur lagt hald á. Las saksóknari póstana upp í héraðsdómi. Er þar um að ræða póstsendingar sem fóru milli Carew og Flod allt aftur til 2015 og aukinheldur milli Flod og norskra skattyfirvalda.

„Segi ekki að þetta sé löglegt“

Enn fremur er þar að finna orðaskipti endurskoðanda Carew og lögfræðings norskra skattyfirvalda síðan í fyrra þar sem hinn síðarnefndi ber Flod á brýn að hann skilji ekki alvöru málsins og skatturinn hafi varað Carew við því þremur árum áður að það yrði honum „erfiður ljár í þúfu“ þegar skatturinn færi ofan í saumana á tekjum hans og eignum erlendis.

Þá leggur saksóknari fram tölvupóst sem Flod sendi Carew árið 2019 og fjallaði um upplýsingar sem skatturinn hafði aflað sér um tekjuárið 2014. Segir þar eftirfarandi:

„Ég segi ekki að þetta sé löglegt. En það skiptir engu máli núna þegar þeir [skatturinn] hafa komist að þessu. Eins og þú sérð hefur greiðslukort á þínu nafni verið notað milli 900 og 1.000 sinnum í Noregi, aðallega á norskum golfvöllum,“ skrifar ráðgjafinn Flod.

Í öðrum pósti skrifar hann: „Skýringin þín sem hljóðar upp á að þú hafir varið innan við 60 dögum í Noregi á eftir að skapa þér vanda.“

Líkast til er það rétt hjá Flod þar sem héraðssaksóknari hefur lagt fram Excel-skjal fyrir dómi sem sýnir svart á hvítu að Carew var í Noregi 259 daga árið 2015 og önnur ár sem ákæran nær til meðal annars 299 daga, 282 daga og 289 daga.

Fjöldi reikninga í skattaskjólum

„Hann leyndi tekjum sínum og eignum fyrir norskum skattyfirvöldum. Það gerði hann meðal annars með því að notfæra sér fjölda bankareikninga í Lúxemborg og á Mön,“ segir Bender saksóknari.

Økokrim telur brot Carew ná aftur til ársins 2014, tveimur árum eftir að hann lagði skóna á hilluna hjá West Ham. Þá hafði hann að sögn efnahagsbrotalögreglunnar sópað til sín verðlaunafé, meðal annars með stórsigrum á Spáni og í Frakklandi. Á sama tíma hóf hann leiklistarferil sem gerði hann allloðinn um lófana. Gæti knattspyrnumaðurinn fyrrverandi þurft að verja nokkrum tíma bak við rimlana verði hann sekur fundinn um skattsvik í Noregi.

„Ég veit hver aðkoma ráðuneytisins var“

„Ég veit hver aðkoma ráðuneytisins var“

Ekkert breyst í samstarfinu nema fylgi flokkanna

Ekkert breyst í samstarfinu nema fylgi flokkanna

„Sá það bara hverfa í einni vindhviðu“

„Sá það bara hverfa í einni vindhviðu“

Neyðarástand: Merki um landris og þúsundir flýja

Neyðarástand: Merki um landris og þúsundir flýja

„Bara eins og í annarri stórgripaslátrun“

„Bara eins og í annarri stórgripaslátrun“

Vottar Jehóva fyrir áfrýjunardómstól

Vottar Jehóva fyrir áfrýjunardómstól