Tvennt skekkir samanburðinn

Magdalena Anna Torfadóttir

Tengdar fréttir

Vextir á Íslandi

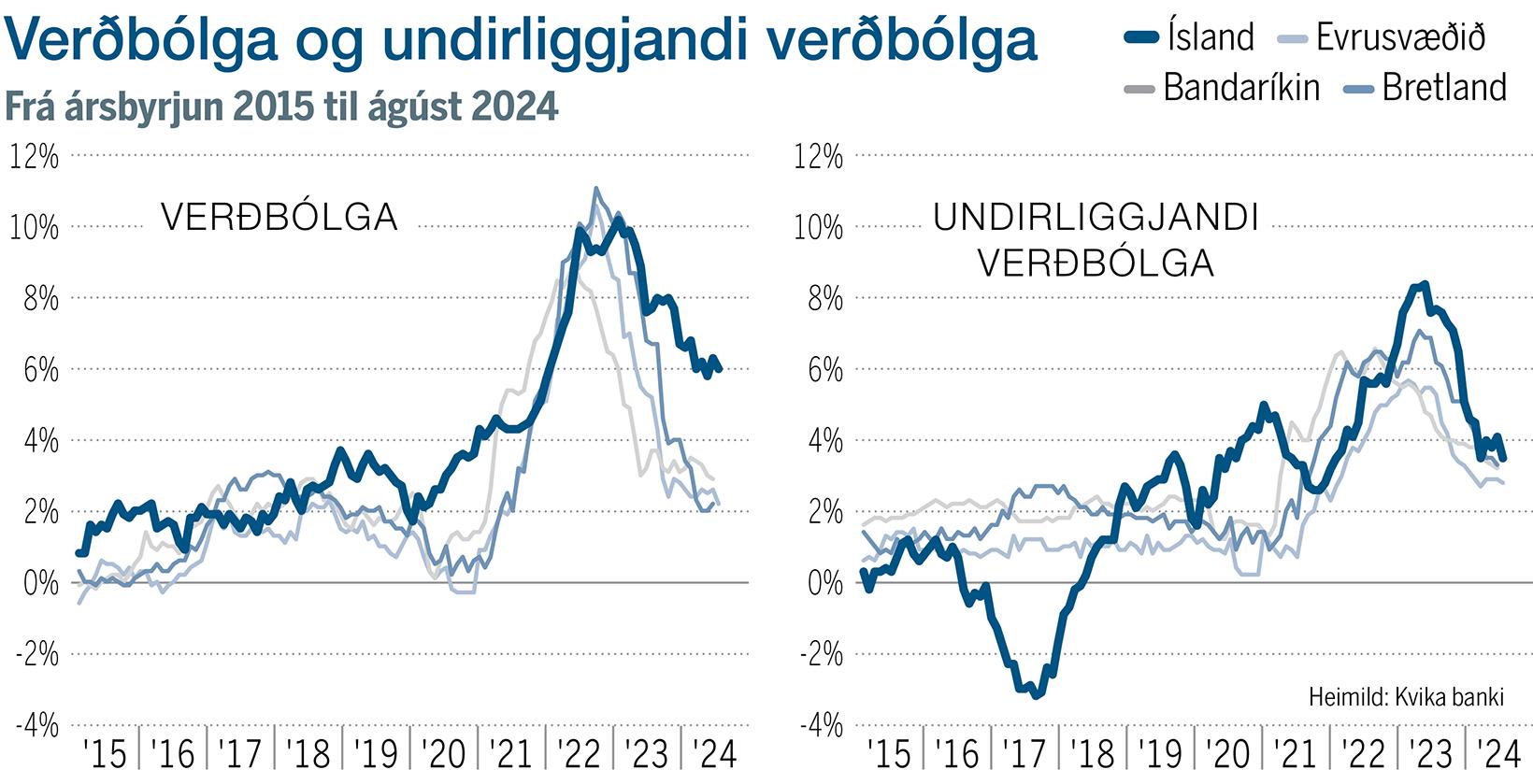

Lítill munur er á undirliggjandi verðbólgu á Íslandi annars vegar og í Bandaríkjunum, á Bretlandi og evrusvæðinu hins vegar.

Þó er mikill munur ef mælda verðbólgan er skoðuð. Þetta segir Hafsteinn Hauksson, aðalhagfræðingur Kviku, í samtali við ViðskiptaMoggann. Hann segir samanburðinn geta gefið skakka mynd ef heildargögnin séu ekki skoðuð.

Verðbólga hefur verið þrálát eða um og yfir 6% undanfarna mánuði hér á landi en hjaðnað langleiðina að markmiði víða annars staðar í vestrænum hagkerfum.

„Ef við skoðum mælda verðbólgu, þá lítur Ísland út eins og svarti sauðurinn í alþjóðlegum samanburði,“ segir Hafsteinn.

Ýkir muninn á mældri verðbólgu

Hann útskýrir að tvennt skekki þann samanburð þó verulega. Annars vegar hafi orkuverð í Evrópu lækkað undanfarið ár eftir miklar hækkanir þar á undan, sem dregur mælda verðbólgu tímabundið niður í evrópsku hagkerfunum vegna grunnáhrifa.

Hins vegar leiddi eldri aðferð Hagstofu Íslands við mælingar á reiknaðri húsaleigu til þess að leiðni frá markaðsverði fasteigna yfir í vísitölu neysluverðs var mjög hröð.

„Það er óvenjulegt í alþjóðlegum samanburði og ýkir muninn á mældri verðbólgu. Þegar við lítum fram hjá þessum tveimur þáttum með því að bera saman kjarnaverðbólgu í ríkjunum, sem undanskilur ýmsa sveiflukennda liði eins og orkuverð, þá er munurinn ekki ýkja mikill,“ segir Hafsteinn og bætir við að kjarnaverðbólga 4, sem undanskilur einnig reiknaða húsaleigu í okkar tilviki, hafi sýnt 3,5% verðbólgu á Íslandi í ágúst.

Til samanburðar er kjarnaverðbólga í stóru vestrænu hagkerfunum almennt nálægt 3%.

Enn of mikil verðbólga

Hafsteinn segir að verðbólga sé enn of mikil og bendir á að kjölfesta verðbólguvæntinga hafi losnað og ýmis merki um að það sé óþægilega mikill verðbólguþrýstingur í kerfinu.

„Þannig að þessi staðreynd er ekki rök fyrir því að slaka neitt verulega á vaxtaaðhaldi eða þess háttar. En það má halda til haga að munurinn við útlönd er mjög ýktur af „tæknilegum“ ástæðum og að á mælikvarða undirliggjandi verðbólgu eigum við líklega ekki heima í skammakróknum,“ segir Hafsteinn.

Verðbólgumarkmið miðast við mældu verðbólguna en ekki undirliggjandi verðbólgu, og segir Hafsteinn að fyrri reynsla okkar bendi til þess að það geti tekið tíma að koma henni í markmið.

„Flest verðbólguskot á Íslandi hafa tengst gengisveikingu, og þau hafa því yfirleitt stöðvast af sjálfu sér þegar gengisaðlögun lýkur. Verðbólguskotið 2012 var eðlislíkara verðbólgunni nú að því leytinu til að það skýrðist einkum af innlendum þáttum. Þá þurfti Seðlabankinn að vinda spennu úr kerfinu og skapa verðbólguvæntingum kjölfestu með handafli, og það tók meira en tvö ár,“ segir Hafsteinn að lokum.

Tengdar fréttir

Vextir á Íslandi

„Þetta er ógnvænleg staða“

„Þetta er ógnvænleg staða“

Viljum hvorki vera Danir né Bandaríkjamenn

Viljum hvorki vera Danir né Bandaríkjamenn

Náðun stuðningsmanna Trump vekur ólík viðbrögð

Náðun stuðningsmanna Trump vekur ólík viðbrögð

Ákærður fyrir tilraun til manndráps

Ákærður fyrir tilraun til manndráps

„Sársauki okkar er nístandi“

„Sársauki okkar er nístandi“

Ákvörðun Trumps veldur titringi

Ákvörðun Trumps veldur titringi

Þykir gott að flóðin féllu

Þykir gott að flóðin féllu