Lífeyrissjóðirnir vilja taka þátt í innviðaverkefnum

Þegar íslenska lífeyrissjóðakerfið berst í tal kemur iðulega í ljós að fólk hefur fjölbreyttar og sterkar skoðanir á því hvernig sjóðirnir eiga að starfa og fjárfesta.

Reglulega spinnast umræður um kosti og galla íslenska kerfisins og oft leggja málsmetandi aðilar það til að nota eigi eignir lífeyrissjóðanna til að leysa úr alls kyns vandamálum sem atvinnulífið og hið opinbera standa frammi fyrir þá stundina.

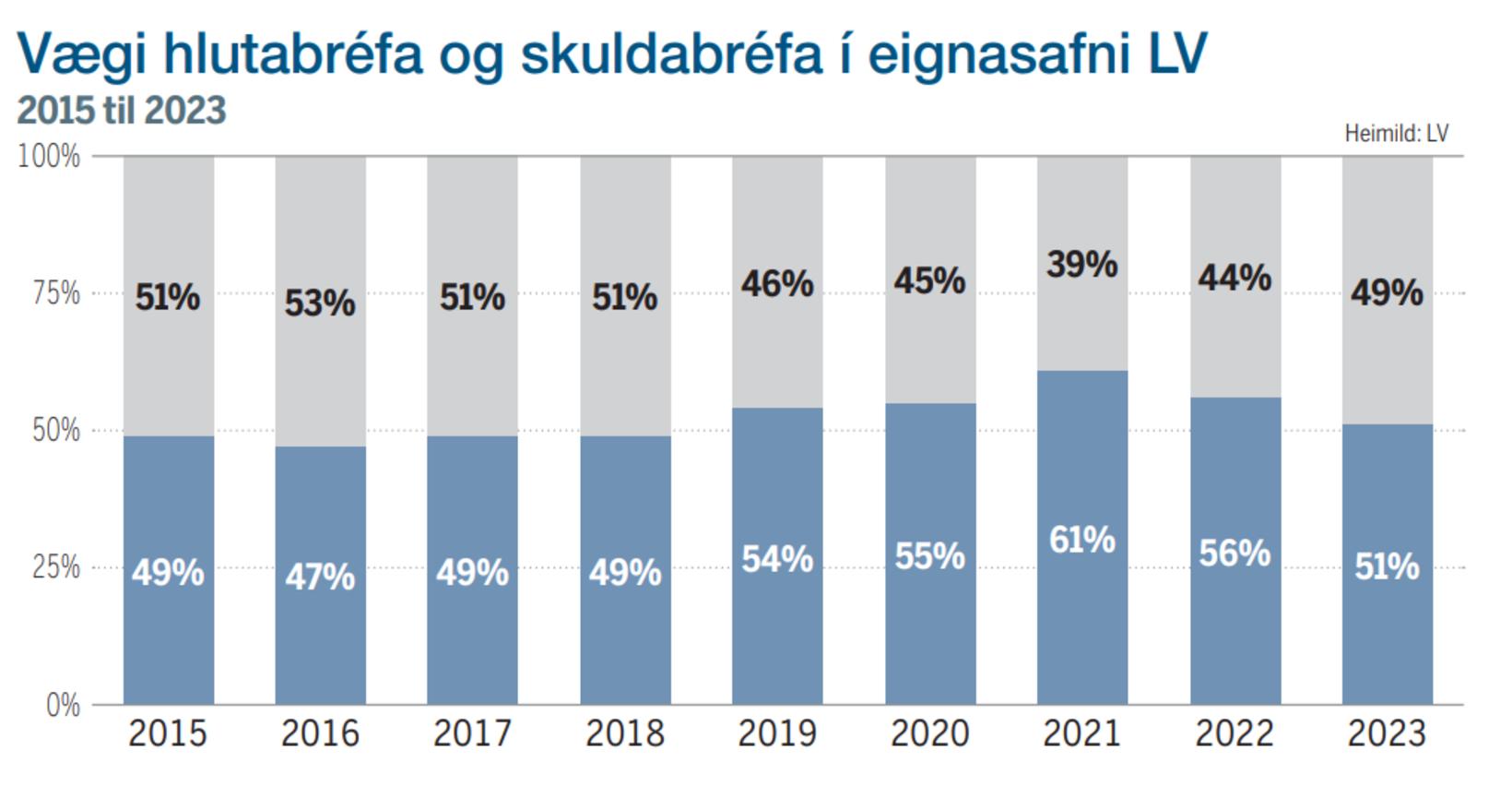

Arne Vagn Olsen er forstöðumaður eignastýringar Lífeyrissjóðs verzlunarmanna (LV), en sjóðurinn þykir einn áhrifamesti fjárfestirinn í íslensku efnahagslífi og er annar tveggja stærstu lífeyrissjóða landsins ásamt LSR. Eignasafn LV nam tæpum 1.300 milljörðum króna í árslok 2023 og á sjóðurinn að jafnaði um 10% hlut í flestum skráðum innlendum félögum.

Arne Vagn segir að þó hafa megi ýmsar skoðanir á starfsemi lífeyrissjóðanna þá sé það reyndin að íslenska kerfið hafi marga kosti fram yfir lífeyrissjóðakerfi annarra landa:

„Það fólst mikil framsýni í stofnun kerfisins á sínum tíma og margir horfa til íslenska kerfisins með öfundaraugum. Vel tókst til við að skilgreina markmið kerfisins og aðilar vinnumarkaðarins hafa borið gæfu til að þróa það yfir í eitt öflugasta lífeyriskerfi samtímans. Lífeyrismál eru t.d. ekki þungur baggi á opinberum fjármálum hérlendis ólíkt því sem þekkist víða erlendis þar sem verulegur hluti ríkisútgjalda getur farið í greiðslu eftirlauna.“

Markaðurinn þarf skoðanaskipti

En getur verið að lífeyrissjóðirnir séu of margir og yfirbygging þeirra hlutfallslega dýr? Í dag starfar 21 lífeyrissjóður í landinu og sumir þeirra agnarsmáir en samanlagt eignasafn 13 minnstu sjóðanna er t.a.m. álíka stórt og eignasafn Lífeyrissjóðs verslunarmanna. Arne Vagn minnir á að sömu skyldur séu lagðar á minni lífeyrissjóðina og þá stóru og kröfur löggjafans fari vaxandi:

„Þetta veldur því óhjákvæmilega að rekstrarkostnaður allra sjóða hefur farið hækkandi í krónum talið og ekki síst verið áraun fyrir minni lífeyrissjóði að standa skil á öllum þeim kröfum sem gerðar eru til þeirra.“

Lagt hefur verið til að sameina alla íslenska lífeyrissjóði í einn stóran sjóð, eða í það minnsta stuðla að meiri samþjöppun svo að kannski tveir eða þrír lífeyrissjóðir þjóni landsmönnum öllum. Arne Vagn er ekki sannfærður um að gæfuspor fælist í því að fækka lífeyrissjóðum svo mikið:

„Lífeyrissjóðirnir eru stórir í samhengi við innlenda hagkerfið og nauðsynlegt að þeir séu nægilega margir til að skoðanaskipti á markaði geti farið fram,“ segir hann. „Þess utan eru lífeyrissjóðirnir um margt ólíkir bæði þegar kemur að eignasafni og áherslum og er það mikilvægt til að tryggja áhættudreifingu í kerfinu í heild. Hver rétta talan er í fjölda lífeyrissjóða er erfitt að segja en flestir eru sammála um að tveir til þrír væri of lítið og 21 of mikið.“

Arne Vagn bætir við að ávöxtun íslensku lífeyrissjóðanna hafi verið prýðileg undanfarin ár og áratugi. Sumum hefur þótt ávöxtunin frekar dræm í samanburði við t.d. S&P 500-vísitöluna, sem hefur verið á miklu flugi upp á síðkastið, en Arne Vagn minnir á að lífeyrissjóðir séu í eðli sínu langtímafjárfestar sem ávaxta iðgjöld sjóðfélaga í um 40 ár áður en sjóðfélagi fer á eftirlaun:

„Þegar ávaxtað er til lengri tíma verður að dreifa áhættu þannig að saman fari áhætta og ávöxtun sem sjóðfélagar sætta sig við. Lífeyrissjóðum eru auk þess sett býsna ströng skilyrði um hvar og hvernig þeir mega fjárfesta sem takmarkar um leið ávöxtunarmöguleika þeirra sem og áhættutöku.“

Auka erlendar fjárfestingar hægt

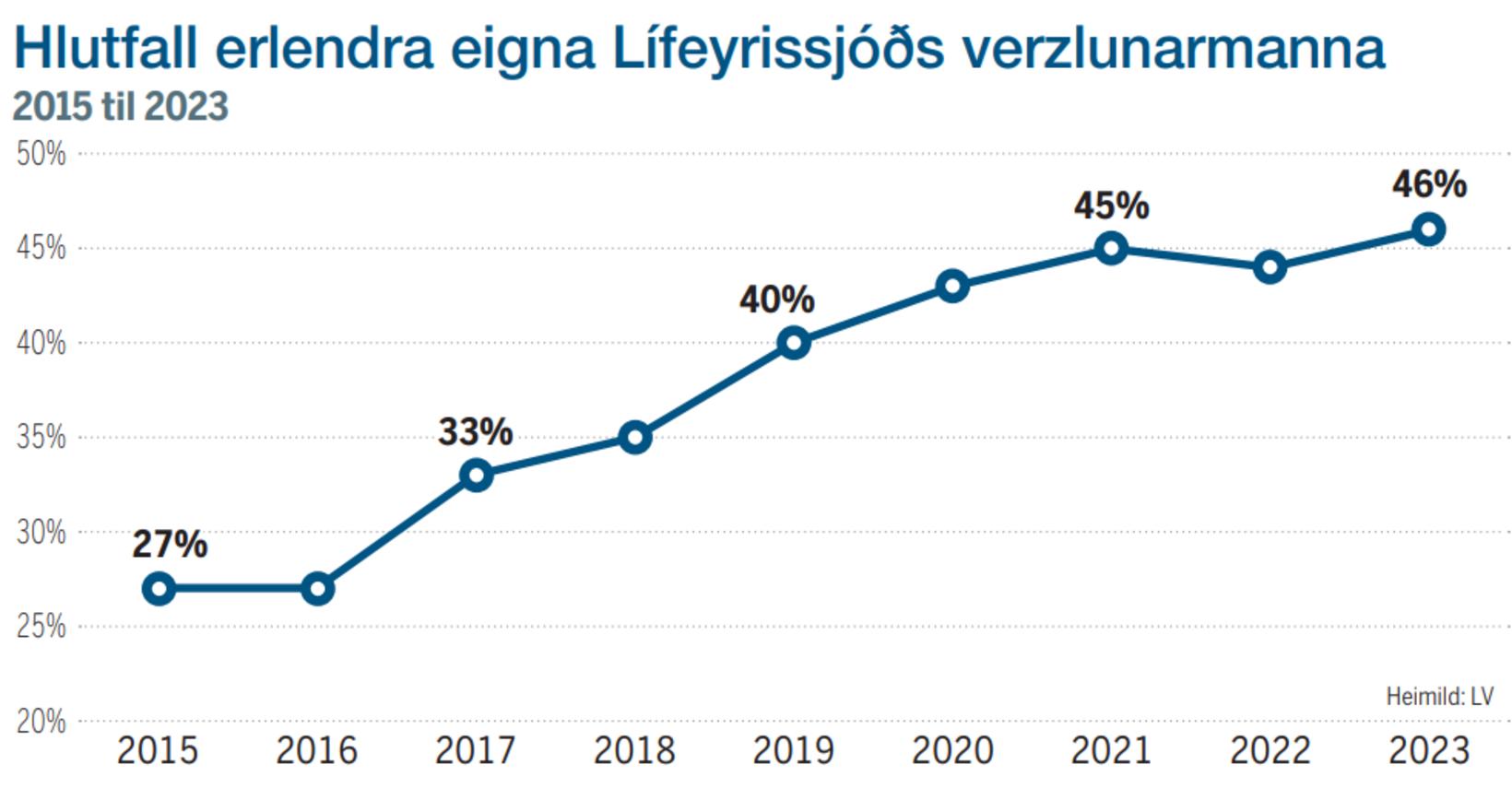

En hvað með að gefa lífeyrissjóðum meira svigrúm til að fjárfesta erlendis? Lengst af mátti erlent eignasafn sjóðanna ekki fara yfir 50% af heildareignum en stutt er síðan byrjað var að hækka hlutfallið í smáum árlegum skrefum með það að markmiði að heimilt verði að hafa allt að 65% af eignum þeirra erlendis árið 2036.

Þeir sem eru gagnrýnastir á þetta fyrirkomulag segja það nánast galið – með tilliti til áhættudreifingar – að sjóðirnir eigi svona mikið undir íslenska hagkerfinu og að eðlilegast væri að megnið af eignum sjóðanna væri erlendis líkt og er t.d. raunin með þjóðarsjóð Norðmanna.

Gagnrýnendur hafa einnig bent á að þak á erlendar fjárfestingar kunni að bjaga verðmyndun á innlendum verðbréfamarkaði – að of margar krónur elti of fáa fjárfestingarkosti – en aðrir hafa á móti bent á að þar til nýlega hafi íslenskur verðbréfamarkaður vakið lítinn áhuga erlendra fjárfesta og fyrir vikið hafi það reynst markaðinum og atvinnulífinu ágætis lyftistöng að binda helming eignasafns lífeyrissjóðanna við Ísland.

Arne Vagn segir að ef horft sé til eignasafna lífeyrissjóða komi í ljós ólíkar áherslur á vægi erlendra eigna; Lífeyrissjóður verzlunarmanna sé með 46% eigna erlendis í árslok 2023 en á sama tíma nam meðaltal lífeyrissjóða 39%.

„Markmið LV hefur verið að auka erlendar eignir jafnt og þétt til að auka áhættudreifingu sjóðsins en vegna stærðar sjóðsins er nauðsynlegt að gera það í litlum skrefum yfir lengra tímabil m.a. vegna takmarkana innlenda gjaldeyrismarkaðarins. Lífeyrissjóðirnir gætu varla fjárfest mikið hraðar erlendis án þess að valda töluverðu álagi á gjaldeyrismarkaði, sem er of grunnur til að geta brugðist við snarpri hreyfingu sjóðanna í þessa veru,“ segir Arne Vagn og bendir á að sú varfærna leið sem farin var við að leyfa hærra hlutfall erlendra fjárfestinga í smáskrefum hafi verið til þess fallin að riðla ekki jafnvæginu um of.

Innviðaverkefnin smellpassa

Ein áhugaverð leið til að gera eignasafn lífeyrissjóðanna fjölbreyttara án þess að auka fjárfestingar þeirra erlendis væri að fjölga fjárfestingarkostum innanlands og í því samhengi hefur verið talað um að láta þá taka þátt í innviðaverkefnum.

Á undanförnum árum hefur mikið farið fyrir umræðu um innviðaskuld hins opinbera og ljóst að löngu er tímabært að ráðast í uppbyggingu af ýmsum toga. Víða þarf t.d. að bæta samgöngukerfið s.s. með því að leggja betri vegi og grafa göng á milli byggða. Þá er orkukerfið komið að þolmörkum og þarf að fjölga virkjunum og styrkja dreifikerfið. Eins hefur verið nefnt að lífeyrissjóðirnir gætu komið að hafnarverkefnum og flugvallarverkefnum svo dæmi séu tekin.

Arne Vagn segir íslensku lífeyrissjóðina áhugasama um að koma að innviðaverkefnum enda falli þau oftast mjög vel að fjárfestingamarkmiðum sjóðanna; innviðir þjóni sínu hlutverki í langan tíma og skili fyrirséðu sjóðstreymi sem þróist alla jafna í takt við verðbólgu. Er ekki að furða að erlendis sé fjárfesting af þessu tagi oft lögð að jöfnu við fjárfestingu í skuldabréfum. „Þá hafa sterkari innviðir þann viðbótarkost að efla atvinnulífið og hagkerfið allt,“ segir hann.

Boltinn liggur hjá stjórnvöldum: „Okkur vantar rétta leið til að fá aðkomu að verkefnum ríkis og sveitarfélaga. Það þarf að skilgreina verkefnin vel og útbúa þau á réttu formi og þá gætum við komið að borðinu. Viljinn er fyrir hendi en sjóðirnir geta ekki einir og sér hleypt af stað innviðaverkefnum sem jafnan þurfa aðkomu opinberra aðila og þar stendur hnífurinn í kúnni.“

Kærkomin vaxtalækkun

Það bar til tíðinda í byrjun mánaðarins að Seðlabankinn lækkaði stýrivexti agnarögn. Ummæli seðlabankastjóra benda til þess að vextir muni halda áfram að lækka og verður áhugavert að sjá hver áhrifin verða á verðbréfamarkaðinn og hagkerfið allt.

Samkvæmt fræðunum ætti að lifna yfir hlutabréfamarkaðinum með lækkandi vöxtum og verður gaman að sjá hvernig lífeyrissjóðirnir bregðast við.

Að sögn Arne Vagn var vaxtalækkunin, lítil sem hún hafi verið, kærkomin eftir langt tímabil hárra vaxta. „Vextir eru þó enn mjög háir í sögulegu samhengi og þó að væntingar standi til þess að þeir fari lækkandi á næstu misserum er framhaldið nokkuð óljóst. Í það minnsta verður að telja ólíklegt að við taki tímabil lágra vaxta eins og raunin var fyrir nokkrum árum. Hvort vaxtalækkun hafi ein og sér áhrif á fjárfestingarákvarðanir lífeyrissjóða er erfitt að spá fyrir um; þeir eru um margt ólíkir fjárfestar og áherslur þeirra geta verið ólíkar frá einum tíma til annars.“

Þarf meira UFS eða minna?

Skiptar skoðanir eru um hvort það sé æskilegt að atkvæðamiklir sjóðir láti samfélagslega þætti móta fjárfestingastefnu sína. Æ oftar er talað um „EGS“ í þessu sambandi, en skammstöfunin hefur verið þýdd á íslensku sem UFS og stendur fyrir umhverfismál, félagslega þætti og stjórnarhætti.

Erlendis hefur spunnist mjög lífleg umræða um þessi mál og hvort UFS sé eintóm sýndarmennska eða þvert á móti skynsamleg fjárfestingarstefna sem leiði til betri ávöxtunar. Hafa hörðustu gagnrýnendur jafnvel fullyrt að það dreifi athygli fyrirtækja frá kjarnastarfseminni að standa í alls konar UFS-mælingum og skýrslugerð til að sýna fram á hvað þau séu ábyrg og góð.

Arne Vagn hefur verið fylgjandi því að gefa UFS-þáttum aukið vægi í fjárfestingum LV og játar að sjóðurinn hafi fengið sinn skerf af gagnrýni fyrir það. „Og það er bara fínt, því þetta er málefni sem á að ræða,“ segir hann.

„Þegar kemur að sjálfbærni í eignasöfnum LV ráða fjárhagsleg sjónarmið ferðinni. Sjálfbærni greinir fjárhagslegar áhættur sem ekki eru augljósar við hefðbundna fjármálagreiningu og þess sjáum við þegar merki í okkar eigin greiningum. Með því að beita aðferðafræði um ábyrgar fjárfestingar, sem tekur mið af sjálfbærniþáttum sem hafa fjárhagslegt vægi fyrir starfsemi viðkomandi útgefanda, erum við betur í stakk búin til að verðleggja áhættuna sem fylgir fjárfestingunni. Við erum einfaldlega að nota meira af upplýsingum til að meta fýsileika viðkomandi fjárfestingarkosts.“

Hvernig er best að skipa í stjórn?

Almenn ánægja virðist vera með þá þróun að nota tilnefningarnefndir til að velja í stjórnir fyrirtækja. Finna má nokkur nýleg dæmi þar sem vikið var frá þessari reglu en þar virðist hafa verið um undantekningartilvik að ræða.

„Þegar við berum saman tímann fyrir og eftir aðkomu tilnefningarnefndanna er ljóst að það var gæfuspor að gera þessa breytingu, en tilnefningarnefndirnar hafa nálgast starf sitt með því sjónarmiði að tilnefna þá samsetningu stjórnarmanna sem hvert félag þarf á að halda, sem er iðulega fólk með ólíkan bakgrunn og ólíka styrkleika, og fjölbreytt sjónarmið um reksturinn,“ segir Arne Vagn en eldra kerfið var stundum gagnrýnt fyrir skort á samtali um heildarhæfni stjórna sem gat leitt til þess að stjórnir voru e.t.v. ekki eins öflugar, hæfar og vandaðar og þær hefðu getað verið.

„Tilnefningarnefndirnar eru ráðgefandi og hluthafarnir hafa úrslitavaldið og þeim ber að hafa eigin skoðanir – tilnefningarnefndin hefur það hlutverk að leggja til stjórn sem að mati nefndarinnar henti félaginu best. Það er svo undir hluthöfum komið að vera sammála eða ósammála þeirri niðurstöðu og sú tjáning fer fram á hluthafafundum félaga.“

Öllum sundlaugum Reykjavíkur lokað

Öllum sundlaugum Reykjavíkur lokað

Gildandi námskrá of flókin og yfirgripsmikil

Gildandi námskrá of flókin og yfirgripsmikil

„Hvers vegna óttaðist þú um líf þitt?“

„Hvers vegna óttaðist þú um líf þitt?“

Halla Hrund með margt spennandi í skoðun

Halla Hrund með margt spennandi í skoðun

/frimg/1/52/9/1520927.jpg) Hætta á stórum flóðum: Dýpkaði „ofboðslega hratt“

Hætta á stórum flóðum: Dýpkaði „ofboðslega hratt“

„Verður ekki bjargað ef allt fer á versta veg“

„Verður ekki bjargað ef allt fer á versta veg“

Símabannið haft mikil áhrif á skólastarfið

Símabannið haft mikil áhrif á skólastarfið