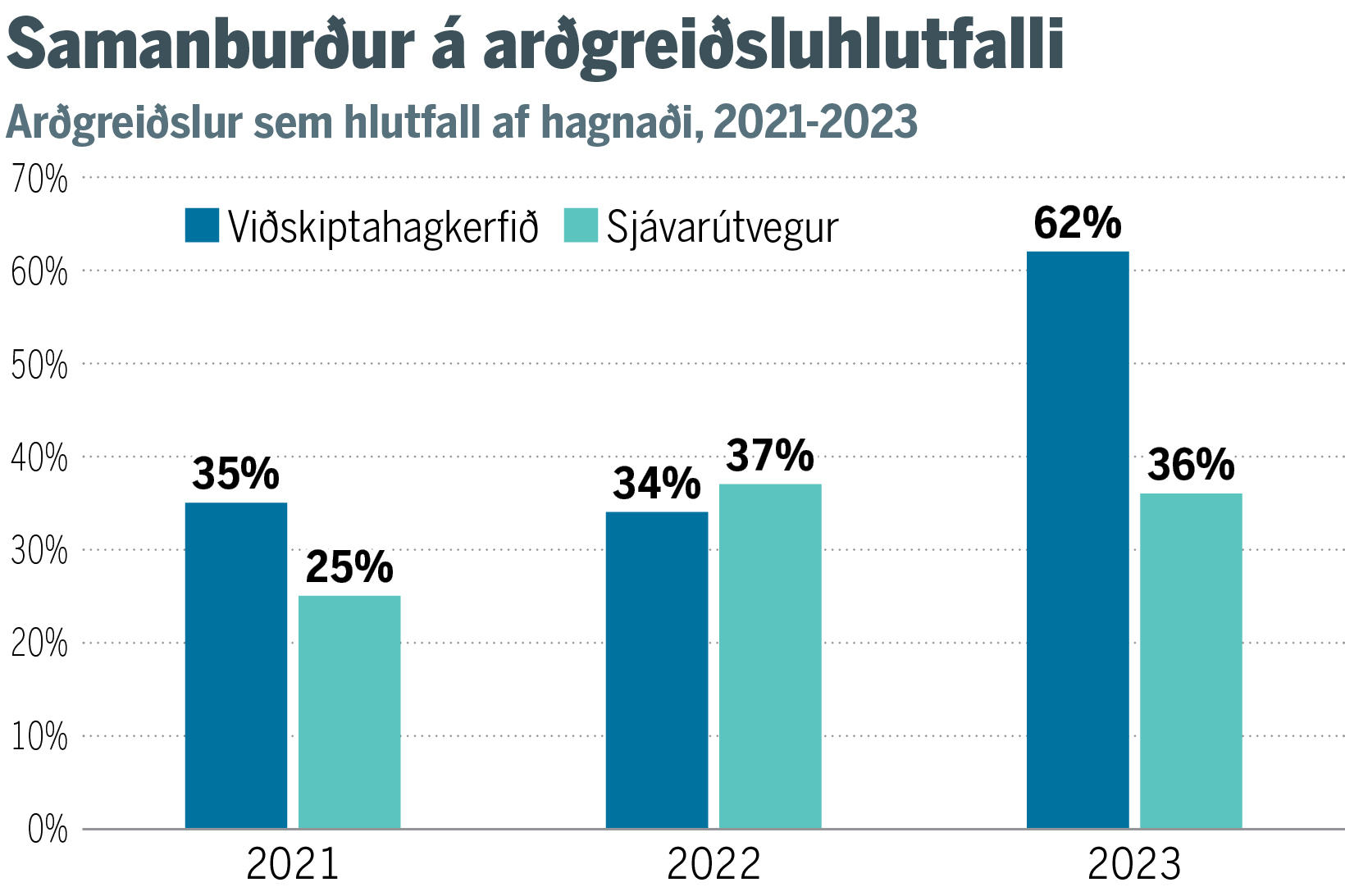

Mun lægra arðgreiðsluhlutfall

Arðgreiðsluhlutfall í sjávarútvegi, þ.e. arðgreiðslur sem hlutfall af hagnaði, er mun lægra í sjávarútvegi heldur en í öðrum atvinnugreinum, að sögn Birtu Karenar Tryggvadóttur, hagfræðings Samtaka fyrirtækja í sjávarútvegi, SFS. Hún segir að greinin hafi nýtt góð ár til að niðurgreiða skuldir og fjárfesta í bættum tækjabúnaði, nýjum og hagkvæmari skipum o.fl.

Tilefni þess að Morgunblaðið leitaði til SFS er frumvarp Hönnu Katrínar Friðriksson atvinnuvegaráðherra um breytingu á lögum um veiðigjald sem kynnt var fyrr í vikunni. Blaðið velti fyrir sér hvort gengi annarra fyrirtækja í ólíkum greinum atvinnulífsins gæfi tilefni til aukinna álagna hins opinbera á þau, líkt og sjávarútvegurinn stendur nú frammi fyrir.

Í lögunum felst breyting á skráðu aflaverðmæti fyrir bæði botnfisk og uppsjávarfisk. Þar kemur einnig fram að útreikningur veiðigjalds eigi að endurspegla raunverulegt markaðsverð.

Atvinnuvegaráðherra hefur sagt að breytingin hefði skilið 10 milljörðum í veiðigjöld í fyrra, eða um tvöföldun. Stærsti hluti aukningarinnar mun lenda á stærri útgerðum landsins.

52% eiginfjárhlutfall

Í samantekt Birtu Karenar kemur fram að sjávarútvegurinn standi ágætlega í samanburði við aðrar atvinnugreinar þegar kemur að eiginfjárhlutfalli en samkvæmt tölum frá Hagstofunni er hlutfallið 52% árið 2023 samanborið við 46% í viðskiptahagkerfinu almennt (þar er þó undanskilin fjármála- og vátryggingastarfsemi í tölum Hagstofunnar).

Eiginfjárhlutfall sjávarútvegsins, sem hefur hækkað jafnt og þétt síðan 2019, er býsna gott að sögn Birtu. Til samanburðar var eiginfjárhlutfall byggingar- og mannvirkjageirans 37% árið 2023, smásölufyrirtækja 53%, ferðaþjónustu 25%, málmframleiðslu 75% og tækni- og hugverkaiðnaðar 42%.

Ef horft er til arðsemi eiginfjár stendur sjávarútvegurinn ágætlega með 13% arðsemi eiginfjár að sögn Birtu. Sú arðsemi sé alls ekki óvenjuleg. Arðsemi eiginfjár í byggingarstarfsemi og mannvirkjagerð var 20% árið 2023, í ferðaþjónustu 17%, 15% í smásölu og -4% í tækni- og hugverkaiðnaði svo dæmi séu tekin.

Mismikil rekstraróvissa

Birta segir til útskýringar að það sé ákveðnum vandkvæðum bundið að bera saman fjárhagslegar kennitölur milli atvinnugreina þar sem þær séu misjafnar og beri með sér mismikla rekstraróvissu.

„Rekstri í sjávarútvegi fylgir töluverð óvissa og því þurfa fyrirtækin að hafa svigrúm til að bregðast við. Fyrir það fyrsta þá hafa sveiflur í stærð fiskistofna veigamikil áhrif á rekstur greinarinnar, og eru loðnuvertíðir síðustu ára – eða raunar skortur á þeim – nærtækt dæmi,“ segir Birta.

Þá segir hún að í öðru lagi skipti efnahagshorfur í helstu viðskiptalöndum okkar miklu máli enda séu um 98% af íslensku sjávarfangi flutt og seld á erlenda markaði. „Breytingar í alþjóðaumhverfinu, eins og við sjáum raungerast þessa dagana, hafa veruleg áhrif á rekstur sjávarútvegsfyrirtækja. Auk þess bætist við innlend áhætta, svo sem hækkun á veiðigjaldi, tvöföldun kolefnisgjalds og aðrar álögur. Allir þessir þættir skapa óvissu í rekstri fyrirtækjanna. Til þess að þau geti brugðist við breytingum í rekstrarumhverfinu þarf svigrúm að vera til staðar í efnahagsreikningi fyrirtækjanna. Almennt hafa fyrirtækin nýtt góð ár til að greiða niður skuldir fremur en útgreiðslu arðs enda er aðrgreiðsluhlutfall í sjávarútvegi mun lægra en gengur og gerist í öðrum atvinnugreinum,“ segir Birta að lokum.

Blása á allt tal um reynsluleysi

Blása á allt tal um reynsluleysi

Lagastoð vann 2.008 tíma fyrir SKE

Lagastoð vann 2.008 tíma fyrir SKE

Fjórir kettir horfið: Ekki í vafa um hvað gerðist

Fjórir kettir horfið: Ekki í vafa um hvað gerðist

Landsmenn hvattir til að búa sig undir neyðarástand

Landsmenn hvattir til að búa sig undir neyðarástand

- Samfélagsmiðillinn X seldur til xAI

- Alþjóðlegur risi hannar rafeldsneytisframleiðslu Carbon Iceland

- Besta rekstrarár Hörpu frá upphafi

- Skiptum lokið á dótturfélagi Skagans 3x

- Barn að lögum

- Hækkun verðskrár og fjárfestingar

- Hið ljúfa líf: Hvítt úr hvítu að þessu sinni hjá Pol Roger

- Flotinn stækkar í 70-100 vélar árið 2037

- Sameinuð og svo skipt í tvennt

- Halda fimm útboð yfir daginn

- Barn að lögum

- Flotinn stækkar í 70-100 vélar árið 2037

- Sameinuð og svo skipt í tvennt

- Hækkun verðskrár og fjárfestingar

- Fengu á sig þúsundir lögsókna

- Svipmynd: Síaukin þörf fyrir meiri sérhæfingu

- Lyfti félaginu á nýtt stig

- Ítarleg viðskiptaáætlun liggur fyrir

- Hið ljúfa líf: Hvítt úr hvítu að þessu sinni hjá Pol Roger

- Óvissan vegna Trump verði ekki mikið lengur

- Barn að lögum

- Alvotech skuldar yfir 141 milljarð króna

- Ítarleg viðskiptaáætlun liggur fyrir

- Reyna að koma bílum til BNA áður en tollar hækka

- Lyfti félaginu á nýtt stig

- Óvissan vegna Trump verði ekki mikið lengur

- Hagnaður Ísfélagsins 2,2 milljarðar króna

- Enski boltinn styrkir stöðuna

- Play Europe fær flugrekstrarleyfi á Möltu

- Guðmundur Fertram fjárfestir í Defend Iceland

/frimg/1/29/67/1296725.jpg)

/frimg/1/55/80/1558012.jpg) Skúli byggir átta hús í Hvammsvík

Skúli byggir átta hús í Hvammsvík

Kynna aðgerðir sem varða um 65.000 manns

Kynna aðgerðir sem varða um 65.000 manns

Kristrún: Fáheyrt að vinna svona hratt

Kristrún: Fáheyrt að vinna svona hratt

Myndir: Komu að fjárhúsinu fullu af sjó

Myndir: Komu að fjárhúsinu fullu af sjó

- Samfélagsmiðillinn X seldur til xAI

- Alþjóðlegur risi hannar rafeldsneytisframleiðslu Carbon Iceland

- Besta rekstrarár Hörpu frá upphafi

- Skiptum lokið á dótturfélagi Skagans 3x

- Barn að lögum

- Hækkun verðskrár og fjárfestingar

- Hið ljúfa líf: Hvítt úr hvítu að þessu sinni hjá Pol Roger

- Flotinn stækkar í 70-100 vélar árið 2037

- Sameinuð og svo skipt í tvennt

- Halda fimm útboð yfir daginn

- Barn að lögum

- Flotinn stækkar í 70-100 vélar árið 2037

- Sameinuð og svo skipt í tvennt

- Hækkun verðskrár og fjárfestingar

- Fengu á sig þúsundir lögsókna

- Svipmynd: Síaukin þörf fyrir meiri sérhæfingu

- Lyfti félaginu á nýtt stig

- Ítarleg viðskiptaáætlun liggur fyrir

- Hið ljúfa líf: Hvítt úr hvítu að þessu sinni hjá Pol Roger

- Óvissan vegna Trump verði ekki mikið lengur

- Barn að lögum

- Alvotech skuldar yfir 141 milljarð króna

- Ítarleg viðskiptaáætlun liggur fyrir

- Reyna að koma bílum til BNA áður en tollar hækka

- Lyfti félaginu á nýtt stig

- Óvissan vegna Trump verði ekki mikið lengur

- Hagnaður Ísfélagsins 2,2 milljarðar króna

- Enski boltinn styrkir stöðuna

- Play Europe fær flugrekstrarleyfi á Möltu

- Guðmundur Fertram fjárfestir í Defend Iceland