Fréttaskýring: Bankarnir byggðu á sandi

Ef aðeins er horft á grunnþátt eiginfjárgrunns bankanna, það er eigin fé hluthafa samkvæmt ársreikningi að frádregnum óefnislegum eignum, þá var veikt eigið fé bankanna þriggja rúmlega 50% grunnþáttarins um mitt ár 2008. Þetta kemur fram í skýrslu rannsóknarnefndar Alþingis.

Miklar óefnislegar eignir félaga hafa verið í umræðunni að undanförnu en haft var eftir Vilhjálmi Bjarnasyni, framkvæmdastjóra Samtaka fjárfesta, í síðustu viku að ætla megi að 90% af um 1.000 milljarða óefnislegum eignum skráðra félaga í íslensku kauphöllinni hafi verið froða og því í raun verðlaust.

Sú niðurstaða á ekki að koma á óvart ef litið er til skýrslu rannsóknarnefndar Alþingis.

Þannig kemur þar glögglega fram hvert vægi óefnislegra eigna í efnahagsreikningi stóru bankanna þriggja var áður en þeir riðuðu til falls haustið 2008. Vikið er að veikri eiginfjárstöðu bankanna í 7. bindi skýrslunnar en þar segir orðrétt:

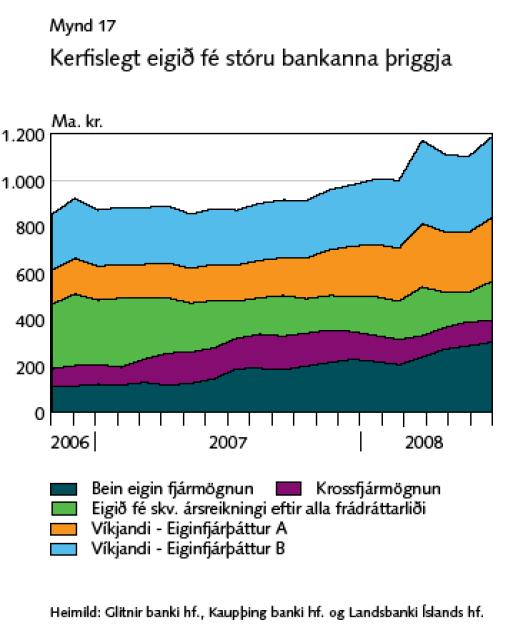

„Hjá bönkunum þremur nam því veikt eigið fé samtals um 300 milljörðum króna um mitt ár 2008. Á sama tíma var eiginfjárgrunnur bankanna samtals um 1.186 milljarðar króna. Því var veikt eigið fé rúmlega 25% af eiginfjárgrunni bankanna.

Ef aðeins er horft á grunnþátt eiginfjárgrunnsins, þ.e. eigið fé hluthafa samkvæmt ársreikningi að frádregnum óefnislegum eignum, þá var veikt eigið fé bankanna þriggja rúmlega 50% grunnþáttarins um mitt ár 2008.“

Krosseignatengslin veiktu bankanna

Vikið er að krosseignatengslum bankanna þriggja og hvernig skráð eign í hinum stóru bönkunum hafi veikt eignasafn hvers banka fyrir sig með því að auka áhættuna í efnahagsreikningnum.

„Á sama hátt og með veikt eigið fé hvers banka fyrir sig má líta á samtölu veiks eigin fjár bankanna hvers fyrir sig ásamt krossfjármögnun sem veikt eigið fé kerfisins. [B]ein fjármögnun á eigin hlutum samtals hjá bönkunum þremur jókst verulega frá byrjun árs 2006 fram á mitt ár 2008. Krossfjármögnunin jókst hins vegar frá byrjun árs 2006 fram á mitt ár 2007 og náði hámarki í september 2007 í tæpum 150 milljörðum króna.

Eftir það dróst hún saman um tæpan þriðjung fram að miðju ári 2008. Um mitt ár 2008 nam bein fjármögnun bankanna á eigin hlutabréfum ásamt krossfjármögnun á hlutabréfum hinna um 400 milljörðum króna.

Ef aðeins er horft á grunnþátt eiginfjárgrunnsins, þ.e. eigið fé hluthafa samkvæmt ársreikningi að frádregnum óefnislegum eignum, sést að veikt eigið fé kerfisins nam um 40% grunnþáttarins í lok árs 2006. Seinni hluta árs 2007 fór þetta hlutfall upp í 70% og sveiflaðist um þau mörk fram að falli bankanna.“

Dró úr stöðugleika kerfisins

Sérfræðingar nefndarinnar telja að krosseignatengslin hafi dregið úr stöðugleika bankakerfisins og að ofmetið eigin fé hafi átt þátt í örum vexti bankanna.

„Rannsóknarnefnd Alþingis telur að fjármögnun eigin fjár í íslenska bankakerfinu hafi verið að svo stórum hluta byggð á lánsfé úr kerfinu sjálfu að stöðugleika þess var ógnað. Sér í lagi voru eignarhlutir stærstu hluthafa bankanna skuldsettir. Þetta olli því að bankarnir og stærstu eigendur þeirra voru afar viðkvæmir fyrir tapi og lækkun hlutabréfaverðs.“

Eiginfjárstaðan stórlega ofmetin

Niðurstaða nefndarinnar er afdráttarlaus þegar efnahagsreikningar bankanna eru annars vegar.

„Sú þrönga túlkun sem fjármálafyrirtækin byggðu á í útreikningi sínum á eigin fé leiddi til þess að eigið fé þeirra var skráð hærra heldur en ef áðurnefndri túlkun rannsóknarnefndarinnar hefði verið fylgt. Of hátt skráð eigið fé banka eykur getu hans til vaxtar, geta bankans til að takast á við áföll minnkar hins vegar og þar með eykst áhættan á gjaldþroti.

Tap innstæðueigenda og annarra lánardrottna verður meira en ella við gjaldþrotið við þessar aðstæður. Ef um kerfislega mikilvægan banka er að ræða, eins og raunin var hér á Íslandi, verður kostnaðurinn fyrir þjóðfélagið í heild einnig verulegur, eins og raun ber vitni.“

Vikið að lögum um lágmark eigin fjár banka sem voru í gildi á Íslandi á útrásartímabilinu en framkvæmd þeirra var nánar útfærð í reglum Fjármálaeftirlitsins.

„Reglurnar byggja á svokölluðum Basel-II stöðlum og kveða á um að eiginfjárgrunnur banka skuli ávallt nema yfir 8% af áhættugrunni, sem er mælikvarði fyrir eignir bankans og áhættu vegna þeirra.

Gaf ranga mynd af stöðu bankanna

Nefndin telur að þótt hlutfallinu hafi verið náð hafi það ekki endurspeglað raunverulegan styrk bankanna.

„Eiginfjárhlutföll Glitnis, Kaupþings og Landsbankans voru, í uppgjörum, ávallt nokkuð yfir hinu lögbundna lágmarki. Hins vegar telur rannsóknarnefnd Alþingis að þau eiginfjárhlutföll hafi ekki endurspeglað raunverulegan styrk bankanna og fjármálakerfisins í heild til að þola áföll. Þetta er vegna umtalsverðrar áhættu sem bankarnir báru vegna eigin hlutabréfa, bæði í gegnum bein veð fyrir lánum og framvirka samninga um eigin hlutabréf.“

Enski boltinn styrkir stöðuna

Enski boltinn styrkir stöðuna

„Mann langar að drepa sig þarna, gjörsamlega“

„Mann langar að drepa sig þarna, gjörsamlega“

„Það gilda mjög ákveðnar reglur“

„Það gilda mjög ákveðnar reglur“

Segir afstöðu ráðherra lýsa skilningsleysi

Segir afstöðu ráðherra lýsa skilningsleysi

/frimg/1/55/69/1556936.jpg)

/frimg/1/55/70/1557095.jpg)

„Tímaspursmál hvenær eitthvað alvarlegt gerist“

„Tímaspursmál hvenær eitthvað alvarlegt gerist“

Hæstiréttur þyngir dóm í kynferðisbrotamáli

Hæstiréttur þyngir dóm í kynferðisbrotamáli

Setur viðmið um andlátsfréttir

Setur viðmið um andlátsfréttir