Gætum hæglega sleppt IMF-láni

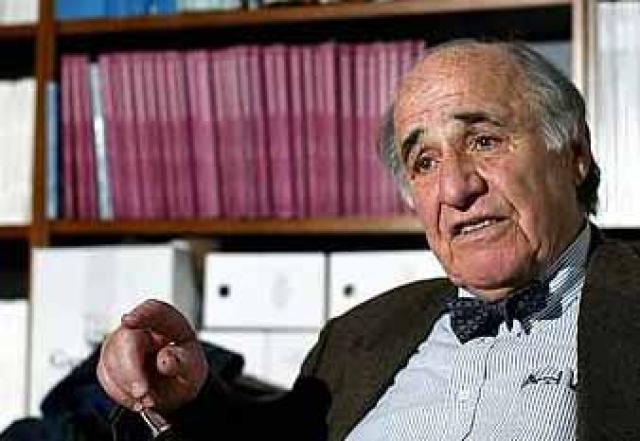

Robert Z. Aliber, fyrrverandi prófessor við Chicago-háskóla, segir að ákveðin lausn felist í því að afþakka hreinlega lán hjá Alþjóðgjaldeyrissjóðnum (IMF), fyrst sett er skilyrði um lausn Icesave-deilu, en samþykkja áætlun sjóðsins þess í stað til þess að endurheimta trúverðugleika landsins.

Aliber varaði við því fyrir fjölmörgum mánuðum að núverandi ástand gæti skapast án inngripa íslenskra stjórnvalda. Bankarnir hefðu spennt bogann of hátt og það hefði hugsanlega alvarlegar afleiðingar í för með sér fyrir íslenskt hagkerfi. Ekki þarf að fjölyrða um að Aliber reyndist sannspár.

Svo virðist sem það sé sett sem skilyrði að Íslendingar leysi Icesave-deiluna áður en ríkið fái lán hjá Alþjóðagjaldeyrissjóðnum. Svo virðist sem þessi þrýstingur sé ekki aðeins af hálfu Breta, heldur annarra þjóða einnig.

„Ég lít svo á að það séu tvær atburðarásir í þessu samhengi. Hvað gerist ef IMF beitir sér ekki fyrir láni til landsins, með þátttöku annarra ríkja, og hvað gerist ef slíkt lán er veitt,“ segir Robert Z. Aliber.

Lífið myndi ganga sinn vanagang

„Ef landið fengi ekki lánið þá myndi lífið ganga sinn vanagang en krónan myndi verða enn ódýrari gagnvart evru og bandaríkjadollar. Það myndi örva útflutning enn frekar en innflutningur myndi dragast saman með sama móti, vegna ódýrrar krónu. Færri Íslendingar myndu ferðast til útlanda en fleiri ferðamenn kæmu hingað í staðinn, með tilheyrandi tekjum. Ef Íslendingar fengju lán þá fælist áhættan fyrst og fremst í því að þeir sjóðir sem IMF myndi gera tiltæka með þátttöku annarra ríkja, gætu haft í för með sér að ríkið héldi áfram að reyna að viðhalda sterkri krónu. Ég held að besta lausnin fælist í því að Ísland myndi samþykkja áætlun IMF fyrir íslenskan efnahag en afþakka fjármagnið. Áhættan er mikil að IMF peningunum verði sóað. Forsætisráðherra ætti að tilkynna IMF að íslenska ríkið samþykki áætlunina en ekki fjármagnið.“

Skilyrði IMF, yrðu að sögn Alibers, að verð krónunnar ætti að myndast á markaði, en hún yrði mun veikari en hún er í dag á fastgengi Seðlabankans. Stýrivextir yrðu jafnframt hærri hér á landi. 18% stýrivextir séu í reynd engir stýrivextir, sökum verðbólgu. Raunverulegir stýrivextir ættu að vera 6-8% í núverandi árferði, sem myndi þýða 24% stýrivexti í dag.

Hann segir einnig að sú ákvörðun Seðlabankans að lækka stýrivexti niður í 12% og hækka þá strax aftur í 18% yfir skammt tímabil, sé í besta falli undarleg.

Í Morgunblaðinu á morgun verður ítarlegra viðtal við Robert Z. Aliber.

Bloggað um fréttina

-

Það þarf pólítiskan kjark til ákvarðana nú um stundir.

Það þarf pólítiskan kjark til ákvarðana nú um stundir.

-

Augljóslega rétt hjá Aliber

-

Vonandi hlustar einhver á manninn

-

Hver vill vera í eigu IMF? pant ekki ég

-

Athyglisverð hugmynd

-

Mæli með því........

-

Ráðinn!

-

Er lágt gengi i lagi

-

Að trúa!?

-

Fáum hann Róbert hingað

-

Enn eitt neyslulánið??

-

Gamla góða Ísland

-

IMF: Nei takk

-

Traust efnahagsstjórn er stærsta velferðarmálið!

-

Treystum við að núverandi ríkisstjórn geri vitsmunalegan samning við IMF?

-

Hér er kominn maðurinn sem ætti að ráða hið snarasta …

-

Þurfum ekki IMF

-

Eignir bankanna, eignir bankanna,...já eignir bankanna???

-

Þessi gæi er himnasending

-

Hvað gerist?

Vegirnir voru eins og borðstofuborð

Vegirnir voru eins og borðstofuborð

Yfir 300 stæði fóru undir hraun

Yfir 300 stæði fóru undir hraun

Hentugt gos fyrst gýs á annað borð

Hentugt gos fyrst gýs á annað borð

Sjötti ferðamaðurinn er látinn

Sjötti ferðamaðurinn er látinn

Hraun kemur úr þremur gígum: Virknin stöðug

Hraun kemur úr þremur gígum: Virknin stöðug

Ekki vandamál að vera karlmaður

Ekki vandamál að vera karlmaður

Vika í kosningar: Þetta segja kannanir

Vika í kosningar: Þetta segja kannanir