Ísland hafi dottið í lukkupottinn

Segja má að Ísland hafi unnið stóra vinninginn þegar miklar launahækkanir vegna kjarasamninga skiluðu sér ekki út í verðlagið en ólíklegt er að það verði jafnheppið aftur. Þetta kemur fram í Markaðspunktum greiningardeildar Arion banka.

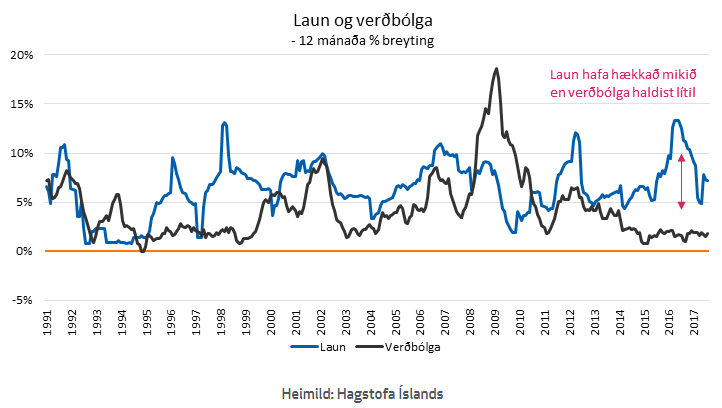

Þar er rakið að árið 2015 hafi litast talsvert af kjaradeilum á íslenskum vinnumarkaði. Samið hafi verið um launahækkanir sem hafi verið vel umfram spár um framleiðniaukningu og verðbólgumarkmið Seðlabankans. Þvert á væntingar flestra um að verðbólguskot fylgdi í kjölfarið hefði kaupmáttur aukist til muna.

„Ef laun hækka meira en það sem samsvarar verðmætaaukningu, eða framleiðni, þá þýðir það að launakostnaður á framleidda einingu hækkar – það er dýrara að framleiða eina einingu en áður að öðru óbreyttu. Í þessu samhengi er gjarnan talað um launaverðbólgu en hún leiðir nær alltaf til hækkunar verðlags.“

Rifjaðar eru upp kjaraviðræðurnar 2011 en þá var samið um almenna launahækkun upp á 11,4% fyrir samningstímabilið, sem var þrjú ár. Í kjölfarið tók verðbólga að stíga á ný, eftir örstutt stopp undir verðbólgumarkmiði Seðlabankans, og var komin yfir 6% í ársbyrjun 2012. Nú hefur kaupmáttur hins vegar vaxið um 19% frá janúar 2015. Ef húsnæðisliðurinn, sem undanfarið hefur drifið verðbólguna áfram, er undanskilinn hefur kaupmáttur launa aukist um 27% frá ársbyrjun 2015.

Fyrir þessu nefnir greiningardeildin fimm ástæður:

- Viðskiptakjarabati vegna verðlækkunar á olíu og verðhækkunar á sjávarafurðum

- Verðlækkun innfluttra vara vegna styrkingar krónunnar.

- Aukin samkeppni vegna komu stórra alþjóðlegra fyrirtækja á markað.

- Svigrúmið sem skapaðist vegna lækkunar raunlauna eftir bankahrunið og óvenjumikinn framleiðnivöxt í fyrra.

- Fordæmalaus vöxtur ferðaþjónustunnar sem hefur skapað fjölda nýrra starfa sem komu til móts við hagræðingaraðgerðir í kjölfar síðustu kjarasamninga.

„Það mætti segja að Íslendingar hafi unnið stóra vinninginn; launahækkanirnar hafa ekki skilað sér út í verðlagið, atvinnuþátttakan hefur sjaldan verið meiri og á sama tíma hafa vextir lækkað. Það þýðir þó ekki að hægt sé að endurtaka leikinn, enda voru aðstæður um margt óvenjulegar og fleiri þættir en íslensk ákveðni er lögðu hönd á plóg og hlupu undir bagga með innlendum fyrirtækjum þegar mest á reyndi.“

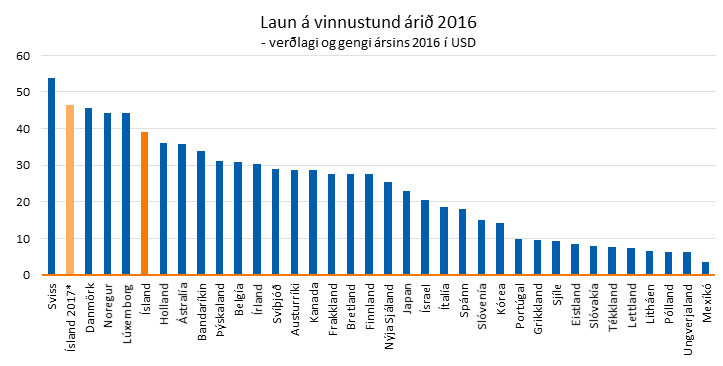

Laun á Íslandi með þeim allra hæstu

Enn fremur segir að ekki sé hægt að reiða sig á áframhaldandi styrkingu krónunnar þar sem mesti vöxturinn í ferðaþjónustu sé líklega liðinn. Launahækkanir undanfarinna ára hafi gert það að verkum að laun á Íslandi séu með því allra hæsta sem gerist.

„Á sama tíma er framleiðni hér á landi áþekk meðaltali OECD-landanna, sem grefur verulega undan samkeppnishæfni landsins. Verði hækkun launakostnaðar langt umfram framleiðnivöxt verður eitthvað undan að gefa, sem í íslenskri hagsögu hefur yfirleitt þýtt gengisfall með tilheyrandi verðbólguskoti.“

Búa sig undir veðurofsa í LA

Búa sig undir veðurofsa í LA

Ferðamönnum fjölgar á milli ára

Ferðamönnum fjölgar á milli ára

Íslandsbanki verði seldur á árinu

Íslandsbanki verði seldur á árinu

Landsfundur í febrúar: Kapphlaupið hafið

Landsfundur í febrúar: Kapphlaupið hafið

Aldrei lagt hald á meira magn af efninu í einu

Aldrei lagt hald á meira magn af efninu í einu

Húsnæðisáætlanir byggðar á sandi

Húsnæðisáætlanir byggðar á sandi

Íbúar uggandi vegna sprenginga

Íbúar uggandi vegna sprenginga